Raccogliamo dal web gli articoli più interessanti su trading, mutui e finanziamenti e non solo. Articoli sul mondo politico, sul mondo economico e sulla sicurezza online. Ogni articolo riporterà la fonte per consentirti di approfondire online.

Segui Trading Italia anche via RSS. Non sai cos'è l'RSS?

Il dollaro cresce ancora, la BCE forse taglierà ancora i tassi di interesse

Wednesday, October 22nd, 2008Ieri l’euro stava perdendo colpi fino a raggiungere 1,28 nei confronti del dollaro, in pratica è il valore minimo dal 2006, il che ci fa capire quanto sia forte la crisi economica in europa, considerato che più l’euro è forte, più l’economia sta bene, e che rispetto a qualche mese fa quando il dollaro valeva 1,60 euro e tutti compravano prodotti provenienti dagli USA, adesso con la recessione in atto è possibile che l’euro possa perdere ulteriori colpi e per ovviare a questo problema la BCE dovrebbe tagliare ancora i tassi di interesse, diffatti girano voci che possa già farlo per fine ottobre, primi di Novembre.

In ogni modo mi viene da pensare che con il prezzo del petrolio che è sui 70 dollari, il dollaro che cresce, la BCE che taglia i tassi, possiamo solo risparmiare sulla benzina e sul mutuo.

La moneta unica europea è scesa sotto quota 1,28 nei confronti del dollaro nella notte, ai minimi da 23 mesi, per poi risalire leggermente a 1,2829 (1,3180 la chiusura di ieri).

Via ilsole24ore

Euribor a tre mesi in calo dopo il piano anti-crisi della UE

Monday, October 13th, 2008Finalmente qualcosa si muove. Sembra che la crisi finanziaria che ha colpito le borse di tutto il mondo oggi si è nascosta all’ombra delle dichiarazioni della Unione Europea. Sembra che il piano anticrisi, almeno per oggi, stia funzionando.

Continuano a scendere i tassi Euribor con scadenza tre mesi, dopo il taglio dei tassi da parte dalle maggiori banche centrali, per garantire maggiore liquidità al sistema finanziario. Il tasso Euribor a tre mesi, infatti, è sceso oggi al 5,318% rispetto al 5,381% di venerdì Più marcata la flessione per la scadenza a una settimana che, grazie alle nuove iniezioni di capitali, scende al 4,369%, mentre il tasso a 1 mese si assesta al 5,024%.

Il taglio del tasso di mezzo punto è stato provvidenziale, c’è ancora molto da recuperare però infatti ricordiamo a tutti che nel Gennaio 2000 il tasso euribor (3 mesi) si assestava attorno al 3,338% cifre molto diverse da quelle attuali, cifre che ancora pesano nelle tasche dei possessori di mutui.

Il dollaro sale ancora, mentre l’euro attende la BCE

Monday, October 6th, 2008Adesso il dollaro fa la parte del leone e sta recuperando soll’euro di giorno in giorno, adesso un euro vale 1,36 dollari, rispetto a 13 mesi fa è stato raggiunto il livello più basso, adesso conviene sempre meno comprare e/o andare in America, ma di contro si avrà un maggiore guadagni sui introiti provenienti dagli USA, pubblicità Adsense compresa, ricordiamoci quando a gennaio-febbraio l’euro valeva più di 1,50 dollari perà il petrolio era ai massimi livelli.

In ogni modo questa ascesa del dollaro è dovuta all’approvazione del piano finanziario di Bush che ha permesso di rifiatare aun pò il mercato considerando che per comprare le azioni “bidone” ci vorranno circa 6 settimane, quindi per risvegliare l’euro dal suo “torpore” bisogna attendere la decisione della BCE di tagliare i tassi di interesse, che potrebbe dare un risvolto all’economia europea anche se sarà difficile.

L’euro si indebolisce ancora e tocca il livello più basso degli ultimi 13 mesi sotto 1,36 dollari.

Via ilsole24ore

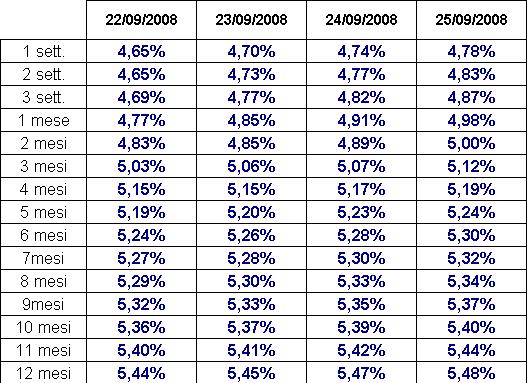

Tassi Euribor aggiornati al 25 settembre 2008

Friday, September 26th, 2008

Tassi Euribor aggiornati al 24 settembre 2008

Thursday, September 25th, 2008Tassi Euribor aggiornati al 23 settembre 2008

Wednesday, September 24th, 2008I tassi interbancari denominati in euro continuano ancora a salire, adesso l’Euribor a tre mesi è passato dal 5,03% del 22 settembre al 5,06% del 23 settembre, allego tabella della settimana 39/2008 con i tassi euribor del 22 e 23 settembre.

Per chi ha un mutuo a tasso variabile il salasso è praticamente continuo e crescente e le previsioni per il futuro non sono delle più rosee.

Via wallstreetitalia

Mutui: tassi nuovamente record

Wednesday, July 16th, 2008Purtroppo le massicce dosi di ottimismo da parte degli istituti finanziare e della politica non hanno minimamente influito sull’attuale sistema mutui. I tassi continuano inesorabilmente ad alzarsi, toccando ormai quota 5,85%!

Nuovo record per i tassi sui mutui che a giugno salgono al 5,85%, toccando così i livelli massimi dall’agosto del 2002. (via temporeale)

Dall’ABI arrivano comunque altre raccomandazioni. Non è tutto così male - dicono - nel 2002 era molto peggio, perchè i tassi del mutuo devono essere depurati dall’inflazione galoppante. Sembra quasi una frase discolpevole, girando il problema sull’economia-politica inflazionistica.

Nel frattempo la credibilità e l’ottimismo popolare calano. E le nuove polizze mutuo sono per il 60% composte da tassi fissi. Quindi minima fiducia verso il futuro!

Inflazione, petrolio, tassi, tutto aumenta e non ci resta che piangere

Friday, July 4th, 2008Ho scelto questo titolo “non ci resta che piangere” con Benigni e Troisi per sottolineare la nostra situazione che sta divantando, di giorno in giorno, sempre più insostenibile tra l’inflazione che è arrivata al 4,00% generando aumenti sulle materie prime, il prezzo petrolio che non smette di crescere e infine la Bce, ieri, ha aumentato di un quarto di punto i tassi di interesse europei portandoli al 4,25% in modo da contrastare l’inflazione.

Capisco i timori di Trichet, ma dico che questo aumento servirà a poco, per non dire nulla, anzi metterà in crisi parecchie famiglie che hanno contratto un mutuo a tasso variabile, bisognerebbe riversare gli sforzi per contrastare l’aumento dei prezzi sul controllo di chi specula sul petrolio e sui mutui e sopratutto cominciare ad investire per poter crescere economicamente. Il problema è che tutti parlano ma nessuno va ai fatti e di conseguenza si arriverà ad una stagnazione.

Purtroppo le banche fanno la parte del padrone ed sono evidenti le loro gravissime responsabilità, che invece di consigliare tassi fissi a partire dal 2005, quando il costo del denaro si era ridotto attorno al 3,5%, al minimo storico con tutte le previsioni che propendevano per una imminente stagione di aumenti, le banche hanno consigliato, a tutti, tassi variabili.

In ogni modo la situazione attuale sta prosciugando sia i stipendi dei lavoratori sia i loro risparmi di una vita e per quanto si possa risparmiare non si riesce a pagare tutto, bisognerebbe aumentare le buste paga dei lavoratori, ma il problema è che nessuno vuole farlo perchè hanno paura della spirale prezzi/salario che porterebbe ad una inflazione ancora più elevata, quindi l’unica soluzione è quella di abbassare le tasse sugli stipendi in maniera considerevole e diminuire la spesa pubblica, ma il governo italiano ha ben altre cose su cui pensare come il decreto anti itercettazioni.

Alla fine non ci resta che piangere!

Il problema per i risparmiatori, se mai, è capire se la mossa della Bce sia isolata o sia invece il preludio a una nuova serie di rialzi. E soprattutto, quanto a lungo possa continuare l’anomalia che vede i tassi interbancari sensibilmente al di sopra dei saggi ufficiali a causa della crisi di fiducia provocata dall’ondata subprime sui mercati del credito. Le previsioni degli operatori, per il momento, scontano un altro aumento di 25 punti base dei tassi entro dicembre.

Via ilsole24ore

L’Europa vuole che la BCE tagli i tassi, ma il 4,50% è imminente

Monday, June 30th, 2008Oltre la Germania e la Francia, anche la Spagna con Zapatero chiede che la Banca Centrale Europea sia più flessibile nei confronti dell’inflazione che sta flagellando l’Europa in quanto la colpa principale di questo aumento dei prezzi è del petrolio e non all’eccesso della domanda interna, e quindi non dovrebbe aumentare i tassi di interesse.

In ogni modo il Premier spagnolo ha evidenziato una politica non corretta della Bce, in quanto non ha senso agitare i mercati dicendo un mese prima che aumenterà i tassi a luglio, il che significa un conseguente crollo delle borse, però sembra che questa politica sia una sorta di "doppia faccia", cioè che Trichet ha ipotizzato l’aumento del tasso di un quarto di punto, ma che sotto sotto potrebbe essere il doppio e quindi arrivare al 4,50%.

Queste ipotesi hanno generato un malumore nei paesi della Ue e per la prima volta hanno cominciato a criticare l’operato di Trichet, tutti sono per il taglio dei tassi o, al massimo, al mantenimento del 4,00% in quanto la crescita economica è molto ristretta e l’aumento dei tassi potrebbe far ricadere l’economia europea ad un crollo verticale, però sembra che la Bce abbia una politica tutta sua e staremo a vedere come andrà a finire.

Gli analisti, però, pensano che il rialzo di giovedì prossimo potrebbe non essere l’unico e si dicono pronti a chiedere alla banca di scoprire le carte, per portare alla luce il "bluff" nascosto dietro le dichiarazioni di facciata secondo le quali per il 2008 i tassi non dovrebbero salire sopra il 4,25%.

Via ilsole24ore

In Italia l’inflazione ha raggiunto il massimo +3,6%

Friday, June 13th, 2008L’Istat ha fornito, stamattina, i dati relativi sull’indice dei prezzi al consumo a maggio, che è salito del 0,5% rispetto ad aprile e +3,6% rispetto a amggio 2007, che rappresenta il massimo record da 12 anni (dal 1996), però se spostiamo l’analisi relativa alla spesa quotidiana vediamo che l’incremento è più elevato: +5,4% su base annua, senza poi considerare i prezzi del carburante che hanno raggiunto livelli altissimi.

Per quanto riguarda il campo alimentare, il prezzo del pane ha raggiunto il 13,3% rispetto ad un anno fa mentre per la pasta l’incremento è del 20,7% su base annua e 1,8% rispetto ad aprile, insomma il cibo costa come l’oro, e preparare la colazione, il pranzo e la cena, sta diventando oneroso e ci sono padri e madri che non mangiano pur di far mangiare i loro figli, roba da dopoguerra.

Poi se la Bce manterrà il proposito di aumentare i tassi di interesse a luglio, per far fronte a queste impennate di prezzi, potrebbe essere una buona soluzione, ma ci sono anche quelle famiglie che hanno contratto un mutuo a tasso variabile e non possono spostarlo a fisso, anche se con il decreto Bersani sulla portabilità dei mutui dice che non dovrebbero esserci spese, però le banche hanno trovato l’inganno e si fanno pagare caro per quelli che vogliono cambiare mutuo e/o banca.

In ogni modo questo 2008 è da considerarsi un "annus horribilis" sotto tutti gli aspetti, e possiamo solo sperare che vada meglio anche se l’ascesa del petrolio non sta facilitando la situazione.

L’ Istat, che ha diffuso oggi i dati sui prezzi, conferma che l’inflazione e’ salita del 3,6% su base annua a maggio, ai massimi dall’agosto 1996. Ad aprile i prezzi al consumo erano al 3,3%. L’inflazione su base mensile è stata invece dello 0,5%. Per la spesa quotidiana però i prezzi a maggio sono cresciuti più in fretta del tasso generale: l’inflazione e’ salita al 5,4%, dal 5,1% di aprile. Questo il dato relativo ai beni ad ‘’alta frequenza d’acquisto’’, che vanno dagli alimentari alle bevande, dall’affitto alle spese al ristorante, dai carburanti ai trasporti, dai giornali ai tabacchi.

Via panorama

-

Trading Newsletter

Sai cosa sono i FEED e gli RSS? No? Scoprilo con noi:

RSS e FEED »

-

-

Domini "quasi" gratis

Il tuo dominio personalizzato al prezzo più basso della rete. E non solo. Scopri i vantaggiosi servizi aggiuntivi, clicca sul banner.

-

Tutti i libri per Te