Raccogliamo dal web gli articoli più interessanti su trading, mutui e finanziamenti e non solo. Articoli sul mondo politico, sul mondo economico e sulla sicurezza online. Ogni articolo riporterà la fonte per consentirti di approfondire online.

Segui Trading Italia anche via RSS. Non sai cos'è l'RSS?

Euribor a tre mesi in calo dopo il piano anti-crisi della UE

Monday, October 13th, 2008Finalmente qualcosa si muove. Sembra che la crisi finanziaria che ha colpito le borse di tutto il mondo oggi si è nascosta all’ombra delle dichiarazioni della Unione Europea. Sembra che il piano anticrisi, almeno per oggi, stia funzionando.

Continuano a scendere i tassi Euribor con scadenza tre mesi, dopo il taglio dei tassi da parte dalle maggiori banche centrali, per garantire maggiore liquidità al sistema finanziario. Il tasso Euribor a tre mesi, infatti, è sceso oggi al 5,318% rispetto al 5,381% di venerdì Più marcata la flessione per la scadenza a una settimana che, grazie alle nuove iniezioni di capitali, scende al 4,369%, mentre il tasso a 1 mese si assesta al 5,024%.

Il taglio del tasso di mezzo punto è stato provvidenziale, c’è ancora molto da recuperare però infatti ricordiamo a tutti che nel Gennaio 2000 il tasso euribor (3 mesi) si assestava attorno al 3,338% cifre molto diverse da quelle attuali, cifre che ancora pesano nelle tasche dei possessori di mutui.

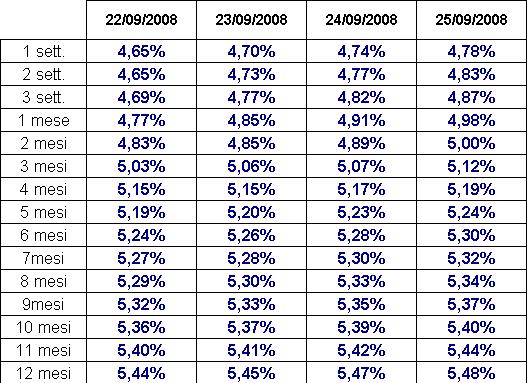

Tassi Euribor aggiornati al 25 settembre 2008

Friday, September 26th, 2008

Tassi Euribor aggiornati al 24 settembre 2008

Thursday, September 25th, 2008Tassi Euribor aggiornati al 23 settembre 2008

Wednesday, September 24th, 2008I tassi interbancari denominati in euro continuano ancora a salire, adesso l’Euribor a tre mesi è passato dal 5,03% del 22 settembre al 5,06% del 23 settembre, allego tabella della settimana 39/2008 con i tassi euribor del 22 e 23 settembre.

Per chi ha un mutuo a tasso variabile il salasso è praticamente continuo e crescente e le previsioni per il futuro non sono delle più rosee.

Via wallstreetitalia

Mutui: tassi nuovamente record

Wednesday, July 16th, 2008Purtroppo le massicce dosi di ottimismo da parte degli istituti finanziare e della politica non hanno minimamente influito sull’attuale sistema mutui. I tassi continuano inesorabilmente ad alzarsi, toccando ormai quota 5,85%!

Nuovo record per i tassi sui mutui che a giugno salgono al 5,85%, toccando così i livelli massimi dall’agosto del 2002. (via temporeale)

Dall’ABI arrivano comunque altre raccomandazioni. Non è tutto così male - dicono - nel 2002 era molto peggio, perchè i tassi del mutuo devono essere depurati dall’inflazione galoppante. Sembra quasi una frase discolpevole, girando il problema sull’economia-politica inflazionistica.

Nel frattempo la credibilità e l’ottimismo popolare calano. E le nuove polizze mutuo sono per il 60% composte da tassi fissi. Quindi minima fiducia verso il futuro!

Decreto Legge n. 93 del 27 maggio 2008

Friday, May 30th, 2008Il tanto sospirato decreto salva mutui, pare finalmente essere diventato realtà, nonostante le perplessità di molti, tra cui Autorità Garante della Concorrenza e del Mercato, cioè l’antitrust, che continua a invitare le banche a muoversi autonomamente nei confronti dei clienti. Se la speranza è l’ultima a morire… potremo andare avanti a frasi fatte per 12 post.

Una convenzione tra il Ministero dell’economia e l’Associazione bancaria italiana (Abi) definirà le modalità di rinegoziazione dei mutui a tasso variabile stipulati per l’acquisto, la costruzione e la ristrutturazione dell’abitazione principale anteriormente alla data di entrata in vigore del decreto (29 maggio 2008). Con la rinegoziazione, l’importo della rata di mutuo sarà ridotta ad un ammontare pari a quello della rata media dell’anno 2006 e rimarrà fisso per tutta la durata del mutuo. (via edil portale)

Chiaramente il capitale rimanente, differenza tra il capitale ammortizzato nel periodo presente nel contratto originale, e quello ammortizzato con la riduzione delle rate, dovrà essere “nuovamente” pagato dai clienti con un finanziamento accessorio.

Tale finanziamento si baserà su un interesse passivo costituito dal IRS a 10 anni, più uno spread (SPREAD = guadagno della banca) dell 0,50 %!!! Il tasso IRS ieri (29/05/2008) a 10 anni era del 4,86%! 4,86 + 0.50 = 5,36%!!!

Ovunque si parla di spread (pronunciato “sprèd”) e il suo significato non è da poco! Si tratta del ricarico che ogni banca decide di aggiungere al tasso di base quale proprio ricavo. Il principio è classicamente commerciale. Il commerciante (la banca) compra il prodotto (il denaro) ad un prezzo (tasso di scambio interbancario) e lo rivende alla sua clientela ricaricato di un margine di guadagno (spread). [...] Qui però lo spread servirà per calcolare il tasso una sola volta, il giorno della sottoscrizione del contratto di mutuo, perché in seguito il saggio di interesse non potrà più subire alcun aggiornamento. (via tele mutuo)

Capito? Secondo voi le banche ci vanno a guadagnare o a perdere? Come in molti dicono però, per i cittadini è comunque un toccasana, in quanto le rate sempre più alte entravano in modo sempre più violento nel bilancio familiare.

foto di voltraio

Euribor aggiornato 23 Maggio 2008 - Indici Euribor

Monday, May 26th, 2008Euribor: Tasso interbancario di riferimento utilizzato come parametro di indicizzazione dei mutui ipotecari a tasso variabile.

| Perc | |

| 1 settimana | 4,221% |

| 2 settimane | 4,263% |

| 3 settimane | 4,308% |

| 1 mese | 4,373% |

| 2 mesi | 4,677% |

| 3 mesi | 4,857% |

| 4 mesi | 4,876% |

| 5 mesi | 4,895% |

| 6 mesi | 4,915% |

| 7 mesi | 4,933% |

| 8 mesi | 4,954% |

| 9 mesi | 4,974% |

| 10 mesi | 4,989% |

| 11 mesi | 5,008% |

| 12 mesi | 5,028% |

Dati euribor aggiornati al 23/05/2008 fonte www.euribor.org

Euribor aggiornato 16 Maggio 2008 - Indici Euribor

Monday, May 19th, 2008Euribor: Tasso interbancario di riferimento utilizzato come parametro di indicizzazione dei mutui ipotecari a tasso variabile.

| Perc | |

| 1 settimana | 4,184% |

| 2 settimane | 4,268% |

| 3 settimane | 4,315% |

| 1 mese | 4,375% |

| 2 mesi | 4,677% |

| 3 mesi | 4,859% |

| 4 mesi | 4,876% |

| 5 mesi | 4,889% |

| 6 mesi | 4,900% |

| 7 mesi | 4,916% |

| 8 mesi | 4,927% |

| 9 mesi | 4,944% |

| 10 mesi | 4,957% |

| 11 mesi | 4.968% |

| 12 mesi | 4.988% |

Dati euribor aggiornati al 16/05/2008 fonte www.euribor.org

Euribor aggiornato 09 Maggio 2008 - Indici Euribor

Monday, May 12th, 2008Euribor: Tasso interbancario di riferimento utilizzato come parametro di indicizzazione dei mutui ipotecari a tasso variabile.

| Perc | |

| 1 settimana | 4,212% |

| 2 settimane | 4,277% |

| 3 settimane | 4,331% |

| 1 mese | 4,384% |

| 2 mesi | 4,677% |

| 3 mesi | 4,855% |

| 4 mesi | 4,860% |

| 5 mesi | 4,867% |

| 6 mesi | 4,872% |

| 7 mesi | 4,881% |

| 8 mesi | 4,890% |

| 9 mesi | 4,904% |

| 10 mesi | 4,916% |

| 11 mesi | 4,925% |

| 12 mesi | 4,941% |

Dati euribor aggiornati al 09/05/2008 fonte www.euribor.org

Pochissime novità sostanziali per l’indice a tasso variabile, negli ultimi 7 giorni si è derminata una leggera inflessione del 0,05% di media rispetto agli ultimi indici euribor rilevati

Euribor aggiornato 02 Maggio 2008 - Indici Euribor

Monday, May 5th, 2008Euribor: Tasso interbancario di riferimento utilizzato come parametro di indicizzazione dei mutui ipotecari a tasso variabile.

| Perc | |

| 1 settimana | 4,264% |

| 2 settimane | 4,298% |

| 3 settimane | 4,343% |

| 1 mese | 4,386% |

| 2 mesi | 4,676% |

| 3 mesi | 4,855% |

| 4 mesi | 4,861% |

| 5 mesi | 4,868% |

| 6 mesi | 4,878% |

| 7 mesi | 4,886% |

| 8 mesi | 4,897% |

| 9 mesi | 4,910% |

| 10 mesi | 4,921% |

| 11 mesi | 4,937% |

| 12 mesi | 4,952% |

Dati euribor aggiornati al 18/04/2008 fonte www.euribor.org

Negli ultimi 15 giorni si è derminato un incremento del 0,1% rispetto agli ultimi valori euribor rilevati

-

Trading Newsletter

Sai cosa sono i FEED e gli RSS? No? Scoprilo con noi:

RSS e FEED »

-

-

Domini "quasi" gratis

Il tuo dominio personalizzato al prezzo più basso della rete. E non solo. Scopri i vantaggiosi servizi aggiuntivi, clicca sul banner.

-

Tutti i libri per Te