Raccogliamo dal web gli articoli più interessanti su trading, mutui e finanziamenti e non solo. Articoli sul mondo politico, sul mondo economico e sulla sicurezza online. Ogni articolo riporterà la fonte per consentirti di approfondire online.

Segui Trading Italia anche via RSS. Non sai cos'è l'RSS?

Euribor in ribasso, spread in rialzo: il mutuo è un miraggio

Wednesday, March 14th, 2012I tassi di riferimento dell’euro si trovano attualmente a livelli senza precedenti. Il tasso di interesse della BCE resta fermo all’1%, mentre l’Euribor - l’indice che determina l’interesse in base al quale la banca apre mutui a tasso variabile – in data 8 marzo 2012 ha toccato quota 0,50% per le durate mensili e 0,90% per quelle trimestrali.

Anche l’IRS, l’indice dei mutui a tasso fisso, nel mese di febbraio 2012 ha fatto registrare un miglioramento di alcuni punti base.

Tuttavia, per quanto gli indici si trovino ancorati a valori minimi, il costo dei mutui immobiliari rimane alto. La situazione, solo in apparenza paradossale, è spiegata dalla presenza dello spread, il tasso di guadagno dell’istituto bancario che, unito ad Euribor, BCE o IRS, va a sommarsi nel tasso finito del mutuo. In sostanza, le banche, attente alle loro liquidità nonostante l’apertura dei rubinetti della BCE, in questo momento preferiscono limitare la concessione di credito.

Chi avesse intenzione di aprire un mutuo, in termini semplici, farebbe meglio a pazientare e rimandare a tempi migliori. Gli spread dei mutui non accennano infatti a ridursi ma, al contrario, sono nuovamente in crescita e attualmente sono ricompresi in una forchetta che va dal 3 al 5%. Rispetto ai valori di non più di sei mesi fa, ci troviamo dinnanzi a dati raddoppiati.

Chi, nonostante il periodo e la dose di difficoltà che comporta, volesse tentare la via del prestito con ipoteca, dovrebbe comunque essere cauto nei confronti dei rialzi futuri dell’Euribor che, pur essendo ai minimi, tra qualche mese tornerà senz’altro a salire. In quell’evenienza, coloro che avranno un mutuo a tasso variabile potrebbero essere costretti a sborsare una rata ben più alta di quella odierna.

Conti correnti e mutui: come cambiare

Sunday, January 8th, 2012Spesso come condizione per l’accettazione del mutuo per la casa viene richiesta l’apertura di un conto corrente presso la stessa banca. Se è vero che in alcuni casi si tratta di un’imposizione, è vero anche che per il cliente è possibile sfruttare questa condizione a suo vantaggio. Di solito infatti sono previsti benefici economici, cioè rate più basse, per chi sceglie l’accoppiata conto e mutuo nella stessa banca. Ma cosa succede se decidiamo di cambiare?

CAMBIARE IL CONTO CORRENTE E TRASFERIRE IL MUTUO

La cosa più importante da sapere prima di aprire un conto corrente e un mutuo è se il conto corrente deve essere mantenuto aperto per l’intera durata del mutuo. Nella maggior parte dei casi è così. In alcuni casi invece è possibile cambiare il conto corrente e mantenere il mutuo. Oppure, se non si può fare altrimenti, si può scegliere di trasferire entrambi, in tempi piuttosto veloci, grazie a una procedura completamente gratuita. O almeno così prevede la legge, ma non sempre è così semplice.

Mettiamo ad esempio che non siamo più soddisfatti del nostro conto corrente - e del mutuo ad esso collegato - e di conseguenza abbiamo deciso di cambiare banca perché ne abbiamo trovato un’altra che offre un tasso migliore o perchè utilizzando comparatori come conticorrenti.net abbiamo scoperto un conto più conveniente per le nostre esigenze. La richiesta del trasferimento dev’essere presentata alla nuova banca: a loro spetterà il compito di portare avanti la procedura entro i 30 giorni, in modo che il cliente non perda nemmeno un centesimo. Spesso però sono proprio le banche a mettere degli ostacoli o a lasciare a carico del cliente spese non previste.

Il consiglio, come spesso accade in finanza, è dunque di informarsi prima, presso l’agenzia, di quelle che sono le condizioni che legano il mutuo al conto corrente.

Sono in aumento le famiglie che ipotecano la casa per avere un mutuo

Wednesday, November 23rd, 2011Premesso che con questa crisi economica ha fatto si che la richiesta di mutui per la prima siano in netto calo, ma di contro stanno aumentando le richieste di piccoli prestiti per far fronte alle emergenze. In mezzo a tutto questo c’è un notevole aumento di richiesta mutuo per altri motivi, fuori dall’acquisto della prima casa, che per essere erogato bisogna che venga dato una garanzia, che è appunto la casa di proprietà. In pratica per avere a disposizione dai 50.000 euro in su bisogna ipotecare la casa. La maggior parte delle famiglia fa ricorso a questa tipologia di finanziamento, denominato mutuo liquidità, per mantenere il proprio benessere e quindi con i soldi si fa la macchina nuova, il cellulare di tendenza, i vestiti alla moda e quant’altro che possa far star bene. In sostanza vogliono mantenere la propria zona di comfort.

Via wallstreet

Tasso EURIBOR aggiornato 21 Giugno 2011

Wednesday, June 22nd, 2011Il tasso euribor a 3 mesi, che le banche utilizzano come tasso di riferimento, è in continua crescita, ad ottobre scorso si attestava all’uno percento, ad oggi lo vediamo arrivare a 1,54%. Il problema emergerà in maniera sostanziale quando l’euribor raggiungerà il 2%-3% e parecchie famiglie non saranno più in grado di pagare il mutuo con il conseguente aumento di case in vendita.

| Euribor 1 mese | 1,34% | |

| Euribor 3 mesi | 1,54% | |

| Euribor 6 mesi | 1,79% | |

| Media Euribor 1 mese | 1,26% | |

| Media Euribor 3 mesi | 1,44% | |

| Media Euribor 6 mesi | 1,73% |

Se volete sapere di più sui vari tipi di EURIBOR click qui

Crisi finita? Indebitiamoci

Friday, September 10th, 2010Non abbiamo nemmeno fatto tempo a leggere che la crisi oramai è finita che le testate stamane intitolano “Aumenta l’indebitamento”: ma non eravamo arrivati sulla cima del colle, in piena visione del panorama e pronti per una rush in discesa?

Beh finanziariamente parlando è proprio così: lo stato di maggiore tranquillità economica rende la gente più disposta ad affidarsi al credito, investendo soprattutto negli immobili e arricchendo banche e finanziarie con stipulazioni di mutui casa o finanziamenti per macchina ed elettrodomestici.

A far lievitare l’indebitamento e’ soprattutto la componente dei prestiticon durata oltre i 5 anni (in prevalenza mutui) che su base annuale aumentano di oltre il 26% a 342 miliardi. Contenuta invece la crescita dei prestiti a breve legati al consumo a 37,5 miliardi di euro rispetto ai 31,8 miliardi del luglio del 2009. (via http://www.asca.it/news-BANKITALIA__AUMENTA_DEBITO_FAMIGLIE_PER_EFFETTO_DEI_MUTUI-946487-ORA-.html)

Su Wired di questo mese si parlava di come potesse essere la realtà nel 2040: ma vi ricordate i vecchi tempi in Italia in cui la gente comprava le case in contanti? Eravamo più o meno ricchi?

Il debito pubblico degli USA sale a 1089 miliardi di dollari

Thursday, July 9th, 2009 Se il debito pubblico italiano vi pare esagerato e la causa di tutto ciò è di Berlusconi, provate a guardare il debito pubblico americano che in soli nove mesi è passato dai 286 ai 1.089 miliardi di dollari. La causa è da imputarsi principalmente alla crisi finanziaria che ha colpito pensantemente il mondo e in particolare modo gli USA, tenendo conto che hanno dovuto sborsare parecchi soldi per salvare Fannie Mae e Freddie Mac, per evitare il crack totale finanziario.

Se il debito pubblico italiano vi pare esagerato e la causa di tutto ciò è di Berlusconi, provate a guardare il debito pubblico americano che in soli nove mesi è passato dai 286 ai 1.089 miliardi di dollari. La causa è da imputarsi principalmente alla crisi finanziaria che ha colpito pensantemente il mondo e in particolare modo gli USA, tenendo conto che hanno dovuto sborsare parecchi soldi per salvare Fannie Mae e Freddie Mac, per evitare il crack totale finanziario.

In ogni modo è una bella cifra, sicuramente ci vorranno degli anni per portare il debito a livelli “normali”, magari con delle riforme in modo da risollevare in maniera decisa l’economia americana.

Noi italiani stiamo ancora aspettando le riforme vere e proprie che possano aumentare il potere di acquisto delle famiglie, creare nuovi posti di lavoro, insomma bisogna fare in modo che il contribuente possa vivere serenamente in Italia.

Esplode il deficit federale degli Usa. I dati diffusi dalla Commissione Bilancio del Congresso fotografano la situazione a fine giugno 2009, cioe’ per i primi nove mesi dell’esercizio finanziario 2008-09. Il disavanzo e’ salito a 1.089 miliardi di dollari dai 286 miliardi del giugno 2008.

Via asca

BMW in crisi, utile 504 mln di euro in meno

Tuesday, November 4th, 2008La crisi dei mutui che sta coinvolgendo il mondo finanziario, non concede eccezzioni come nel caso della casa automobilistica bavarese, la BMW, che ha registrato nel terzo trimestre un utile pari a 296 mln di euro, ma se lo confrontiamo al 2007 vediamo che c’è una differenza negativa pari a 504 mln di euro che corrisponde a -63%, il che significa l’inizio delle crisi per l’azienda tedesca che per ripianare le perdite si dovrà essere costretta a tagliare ben 40.000 persone.

Questa notizia deve farci capire che il peggio deve ancora arrivare e parecchie aziende potrebbero anche fallire a fronte di eccessivi cali della produzione e quindi del fatturato, in quanto la gente tende a spendere il meno possibile causando di fatto la recessione!

BMW annuncia che non potra’ centrare i target previsti per il 2008 a causa della crisi che ha investito i mercati. BMW stimava un risultato di 1,3 miliardi di euro.

Via yahoo

Euribor a tre mesi in calo dopo il piano anti-crisi della UE

Monday, October 13th, 2008Finalmente qualcosa si muove. Sembra che la crisi finanziaria che ha colpito le borse di tutto il mondo oggi si è nascosta all’ombra delle dichiarazioni della Unione Europea. Sembra che il piano anticrisi, almeno per oggi, stia funzionando.

Continuano a scendere i tassi Euribor con scadenza tre mesi, dopo il taglio dei tassi da parte dalle maggiori banche centrali, per garantire maggiore liquidità al sistema finanziario. Il tasso Euribor a tre mesi, infatti, è sceso oggi al 5,318% rispetto al 5,381% di venerdì Più marcata la flessione per la scadenza a una settimana che, grazie alle nuove iniezioni di capitali, scende al 4,369%, mentre il tasso a 1 mese si assesta al 5,024%.

Il taglio del tasso di mezzo punto è stato provvidenziale, c’è ancora molto da recuperare però infatti ricordiamo a tutti che nel Gennaio 2000 il tasso euribor (3 mesi) si assestava attorno al 3,338% cifre molto diverse da quelle attuali, cifre che ancora pesano nelle tasche dei possessori di mutui.

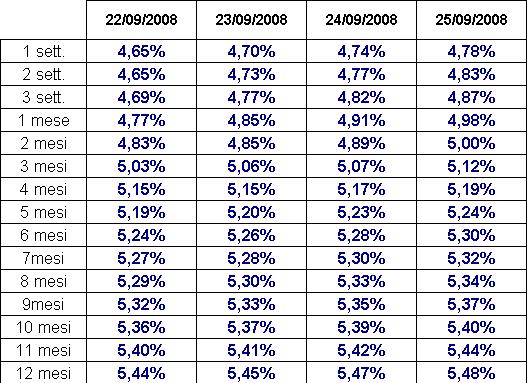

Tassi Euribor aggiornati al 25 settembre 2008

Friday, September 26th, 2008

Tassi Euribor aggiornati al 24 settembre 2008

Thursday, September 25th, 2008Trading Newsletter

Sai cosa sono i FEED e gli RSS? No? Scoprilo con noi:

RSS e FEED »

-

Tutti i libri per Te